走进街边的连锁或单体药店,消费者往往会发现一个有趣的现象:除了琳琅满目的药品和保健品外,货架上还赫然陈列着牙膏、洗发水、毛巾、脸盆,乃至大米、食用油等各类日用百货。药店“跨界”经营日用品已非新鲜事,但其背后潜藏的资质合规问题与可能诱发的医保基金套用风险,却引发了社会各界的持续关注与担忧。

一、 资质存疑:药店卖百货,合规边界在哪里?

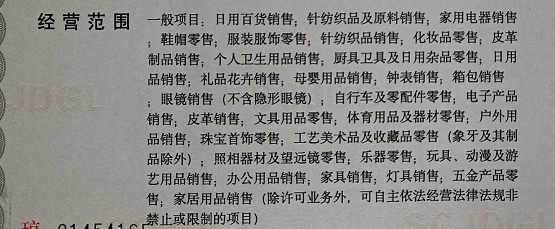

根据我国《药品经营许可证管理办法》等相关规定,药店的核心经营许可范围是药品、医疗器械等医药相关产品。销售日用百货,通常需要办理包含“日用杂品销售”等项目的《营业执照》。许多药店在申请或变更经营范围时,并未明确添加此类项目,或在实际经营中超出了许可范围。这种“模糊地带”的经营行为,首先面临的是资质合规的拷问。市场监督管理部门在日常检查中,有时对此采取“民不告官不究”的宽容态度,但本质上,这属于超范围经营,埋下了法律风险。

更深层次的问题在于,药店的核心功能是提供专业的药学服务和保障药品供应安全。当店内堆满锅碗瓢盆、粮油副食时,其专业形象难免被稀释,也可能挤占本应用于药品储存和分类管理的空间,对药品存储条件(如温湿度)的控制构成潜在干扰,甚至影响用药安全。

二、 利益驱动与监管套利:医保基金成“唐僧肉”?

药店热衷销售日用品,最直接的驱动力是利润。药品利润受到政策调控相对透明,而日用品的毛利率往往更为可观,能有效补充药店的收入。更值得警惕的是,部分药店将此与医保个人账户支付挂钩,形成了灰色甚至违规的利益链条。

尽管国家医保部门三令五申,严禁使用医保基金(包括个人账户)支付非医药产品,但在实际操作中,监管漏洞依然存在。一些药店通过“串换项目”的方式,将消费者购买的日用品在结算系统中记录为医保目录内的药品、医疗器械或保健品,从而完成医保刷卡。更有甚者,直接允许消费者用医保个人账户余额购买店内任何商品,包括明令禁止的普通日用品和食品。这种行为,实质上是一种“套刷”或“盗刷”医保基金的行为,不仅违反了医保基金管理规定,更蚕食了群众的“看病钱”、“救命钱”,损害了医保制度的公平性与可持续性。

三、 监管难题与治理路径

杜绝药店销售日用品引发的乱象,尤其是套刷医保问题,面临多重挑战:

- 监管力量与精细度不足:基层市场监管和医保监管力量有限,难以对数量庞大的药店进行全天候、无死角的监控。药店与消费者之间的现金交易或“串换”行为隐蔽性强,取证困难。

- 处罚力度与震慑效果:对于查实的违规行为,现有的罚款、暂停医保服务协议等处罚措施,相对于其可能获得的巨额利益,有时显得威慑力不足。违法成本低,导致部分经营者心存侥幸。

- 消费者“合谋”与认知误区:部分消费者将医保个人账户余额视为“自己的钱”,抱有“不花白不花”的心理,主动配合药店进行套刷,购买生活用品,这进一步助长了违规风气。

要破解这一难题,需要多管齐下,形成治理合力:

- 明晰规则,严格准入:有关部门应进一步明确药店经营范围的边界。若允许兼营日用品,必须要求其单独划分区域、明确标识、并依法取得相应经营资质,且该区域销售与医保支付完全脱钩。对于不符合条件的,应坚决要求其剥离非医药业务。

- 科技赋能,强化智能监控:升级医保结算系统,利用大数据分析技术,对药店的结算数据进行实时监测和智能筛查。对短时间内频繁出现特定药品(常被用于串换)高额结算、结算品类与药店常见购药规律严重不符等异常情况,系统自动预警,供监管部门精准核查。推广电子凭证,减少人为操作空间。

- 加大惩处,畅通举报渠道:提高对套刷、盗刷医保基金行为的行政处罚标准,情节严重的应追究刑事责任。建立并落实“黑名单”制度,将严重违法的药店及其负责人纳入诚信体系,实施联合惩戒。鼓励内部举报和社会监督,落实奖励机制。

- 加强宣传,引导合理用药用保:向公众持续普及医保基金的性质与正确用途,纠正“个人账户余额即私产可随意消费”的错误观念,引导参保人珍惜医保资源,自觉抵制并举报违规刷卡行为。

药店销售日用品,表面看是经营多元化,实则折射出行业竞争压力、监管滞后与制度漏洞。只有扎紧医保基金的“篱笆”,厘清药店经营的“正业”与“副业”,才能让药店回归保障人民健康的本位,守护好医保基金的安全底线。